こんにちは、ほっぺママです。

夫婦同時育休をとっているので、ほっぺ君の子育てに追われながらも、ワンオペ育児で頑張っている世の中の大部分の家庭と比べると、時間はたっぷりある我が家です。

また、我が家は実は『子育てをしながら夫婦で経済的自由を目指す』という大きな目標を掲げています。しかも“夫が48~52歳で夫婦ともにリタイアしたい”という具体的な目標です。

本当に可能なのかな。老後ちゃんと生活していけるのかな。私の不安は尽きません。

そこで、その大きな目標へ向けた一歩として家計の専門家FPへ我が家の家計を相談してみましたので、記事にまとめてみました。

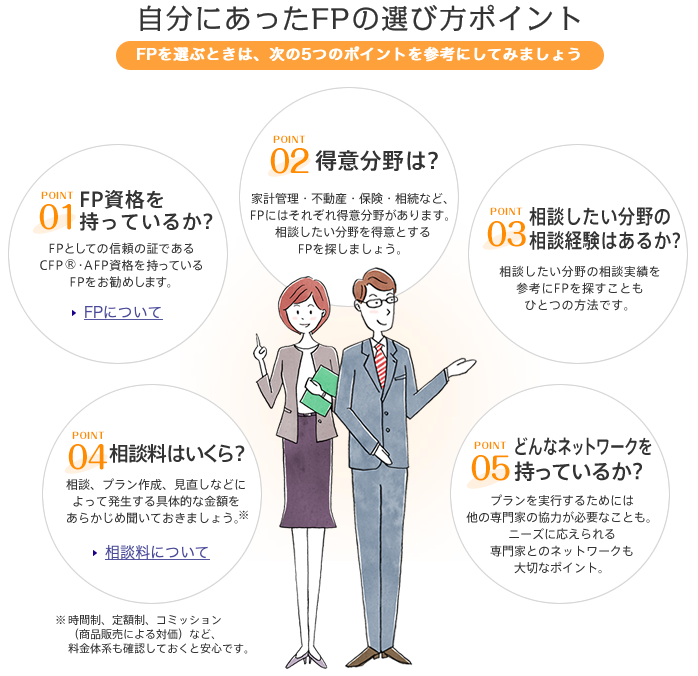

信頼できるFPの選び方

FPさんへ相談する際に、先ず迷うのが”どうやって信頼できるFPを選べばいいのか?”だと思います。

日本FP協会のHPには、FPの選び方として5つのポイントを挙げていましたので、FP相談を検討している方はポイントを確認してみてください。

今回我が家は、初めての相談ということもあって試しに無料で幅広い相談に乗ってくれると口コミが高かった『マネーキャリア』を選択しました。

身近に多い証券会社や銀行の窓口にいるFPさんは、自分たちで扱っている商品を勧めてくる傾向が強いと友人のFPに聞いていたため、今回は避けています。

私は、マネーキャリアの回し者ではないのでご安心くださいね。

www.jafp.or.jp

信頼できるFPの選び方 | 日本FP協会

FP相談にあたって事前に準備したもの

- 年金定期便

- 加入している保険情報が確認できる資料(生命保険証券・医療保険証券・年金保険証券等)

- FPさんへの事前質問事項

- 我が家の家計プラン(家計簿等含む)

それぞれ具体的に見ていきましょう。

年金定期便

こちらはマイナンバーカードがあれば誰でも直ぐに確認することが可能です。

具体的な操作方法に関しては改めて記事にしたいと思います。

加入している保険情報が確認できる資料

こちらも簡単に入手できますね。

面談時に保険の内容を確認することが多いと思うので、お手元にご用意ください。

FPさんへの事前質問事項

我が家は、メガネさんと相談して事前に質問を決めておきました。

この準備は大切だと思います。用意することでお互い無駄な時間を過ごさなくてすみますしね。

ちなみに我が家の事前質問内容を示します。

《質問》

- 今後の支出について、考慮した方がいいものはあるか。

- 我が家のプランの問題点はあるか、それに伴うアドバイス

我が家の家計プラン(家計簿含む)

具体的なプランの内容は家族構成、家計簿、資産運用方法、いつリタイヤしたいかなどをまとめた表を作成しました。

今後、住宅購入の希望有無、子供達の教育資金はどう確保するのか等・・ご自身の考えているプランはまとめておきましょう。今回作成した一部の資料を掲載します。

FP面談当日の流れ

〜面談直前〜

マネーキャリアからラインに面談の直前のご案内メッセージが届く。

当日のリマインドがあり、忙しい方には助かりますね。

〜面談の内容〜

面談方法は?

コロナ禍ということもあってZoom機能でオンラインで面談。

我が家は、小さい子供がいるのでオンライン面談は大変助かりました。

コロナで外出しづらい状況が続いているので、子育て世代や外出したくない方にオススメしたい方法です!

料金は?

今回は第一回目の面談ということで『無料』での面談でした。

正直、無料でここまで色々聴けるならアリです。

面談時間は?

全体で1時間程度

面談の流れ

担当のFPさんの自己紹介

⇨我が家の資料提示し面談目的・質問内容を伝える

⇨FPさんよりアドバイスをもらう

の流れで面談が進みました。事前にこちらの聞きたい事を伝えていたので面談もスムーズに進みました。

また、担当してくれた方はFP歴31年で2000名以上の保険の契約者を担当してこられたベテランの方でしたが、我が家の事前に渡した資料をもとに、詳細なシュミレーションを作成いただき丁寧に対応していただきました。ありがたいです。

〜面談終了後〜

・面談時にFPさんより紹介いただいた保険資料をメールでもらう

面談をしてみた個人的感想

結論、お金に疎い人・自分のお金に関するプランを客観的に見たい人ほどFPさんへの相談は向いてる!

今回、我が家は初めてのFP面談だったのであまり突っ込んだ話をすることができず、不完全燃焼で終わった感じでした。

ただ、客観的に専門家から我が家の家計プランを見てもらいいくつかアドバイスをいただけたので、収穫もありましたよ。

何より一番大きな収穫は、今回のFP面談を行うにあたって、夫と将来のプランについて話し合う時間をしっかり確保できたことです。これが一番大きいかも!

また、懸念していた保険などの強引な勧誘は全くなく終始穏やかな雰囲気で面談が進んだのは非常に好感が持てました。

本日のまとめ

- FPへ相談する際には、事前準備を行った方が自分が聞きたいことを漏らさず聞ける

- FP相談は申し込みから当日の面談まで手間なくスムーズに行えた

- 面談時は強引な保険勧誘はなく安心した

- 長期的なお金の流れを体系的に、客観的に確認することができる

- FP相談はお金に疎い人、自分のお金に関するプランを客観的に見たい人に向いている

■参考記事■

我が家がFIREを目指すことに決めた経緯はこちらの記事に記載しています。

socheeks.hatenablog.com

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/23c4bfa3.85adf58a.23c4bfa4.fe481c29/?me_id=1204186&item_id=10020537&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fricoro%2Fnavis%2F01465601.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/23d2233d.5eef37dd.23d2233e.48f764a0/?me_id=1203677&item_id=10026405&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsoukai%2Fcabinet%2F077%2F4902508103077.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")